酒类品牌营销策略分析 教你如何赢得大众的喜爱

日期:2020-11-19

品类是一群客户的公共属性。

品类,不是细分市场,不是行业名称,而是以记忆为载体、降低决策成本的认知资源。

因此,

品类创新的价值可以引领品牌塑造的价值。

快消品是我国第一大广告投放业主,其中年销售6000亿元的白酒是最大的单品市场之一。

问题来了,面对中国白酒销售总量增长已经迟滞的现实,

该如何实现业绩增长?

让我们来看看两条战略增长路径:

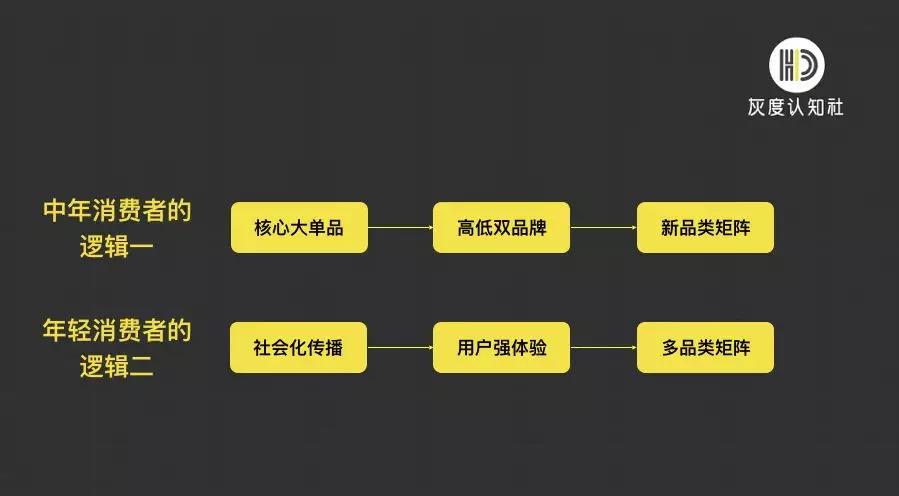

定位策略:古井贡酒定位“年份原浆”核心大单品,借势茅台,主攻中高端。

营销策略:创新品类,抓住中高端集体涨价红利。

2004年,茅台推出15年、30年、50年、80年的年份酒。茅台把“年份酒”这个概念推广给消费者,替整个行业支付了用户教育成本。

2008年,古井贡酒借势茅台,精准定位,推出自己的年份酒。在消费者心目中创造了一个新品类“年份原浆”,成为超级大单品。

随着茅台价格持续上涨,它对中高端白酒行业的价格有一个整体拉升作用。古井贡酒抓住了这一波市场红利。(没有抓住的中低端白酒就失去了一次自然增长的大机会)

竞争结果:2017年,公司实现营业额达到70亿元。其中核心大单品(年份原浆)销售占比超过70%,约50亿元。

全国白酒规模化企业约1500家,全年6000亿销售收入,平均每家4亿元收入。可见核心大单品的厉害之处。

案例2.舍得:高低双品牌+打造大单品

定位策略:高低双品牌运营,沱牌主打中低端,力争把“智慧舍得”打造成超级大单品,力求挤进中高端一线品牌。

营销策略:沱牌与舍得分别成立两家营销公司,独立运营。中高端联手凤凰网打造的《舍得智慧讲堂》,以IP形式多媒体平台打造智慧经济。

竞争结果:舍得酒销售正在复苏,但是,双品牌的核心大单品,显然比古井贡酒势能要低一些。另外,以“文化智慧”角度切入的用户教育成本比“年份酒”要高。IP打造的成本与难度非常高,还有待时间进一步沉淀。

案例3.洋河蓝色经典:新品类矩阵+三箭齐发

定位策略:洋河蓝色经典创造一个新品类“绵柔商务”,形成高中低三种价位的新品类矩阵。

营销策略:

竞争结果:2017年,洋河股份实现年营业收入近200亿。蓝色经典销售收入占洋河股份总收入的70%左右。

下面,我们跳出传统白酒的营销逻辑,从年轻人喝的三种酒,跨界对标,希望给大家带来一些启发。

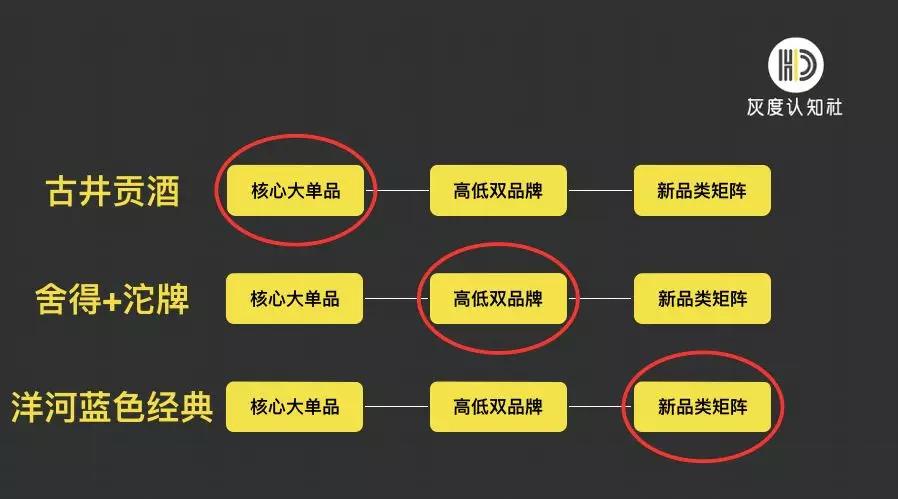

定位策略:二、三线城市的“年轻人聚会用酒”。

营销策略:跳开白酒行业特性,创造非产品特性的新品类。

年轻人聚会用酒,避开了和所有传统白酒的按照香型来划分的品类竞争,创造了一个新的品类区隔。这就意味着,竞争难度大大降低了。年轻人聚会用酒,重心在年轻人,不在酒,在乎情绪共鸣。江小白洞察年轻人的情绪,用表达瓶包装产品,进行社会化传播。因为用户下沉,错位竞争,大大降低了获客成本。

竞争结果:江小白,2017年销售额估计约5亿元。

存在问题:为什么社会化传播这么好的江小白?销售没有大火?是年轻人不爱喝白酒?还是江小白的产品定位有问题?值得进一步关注和研究。

案例5.野格酒:场景用酒+用户体验

定位策略:带有药性的小众烈酒,定位“年轻人夜场用酒”。它来自德国知名酒类品牌。

营销策略:主打夜场专卖的B2B2C。

竞争结果:2017年销售额约4.5亿元。

补充说明:野格酒与江小白在产品特性上,都有一个共同点,即酒都有点烈性,不太符合中国传统商务的口味。野格酒比江小白,更窄的品类定位,更强的场景驱动,更强的用户体验。

案例6.柠檬堂:年轻女性果酒+酒品零售化

定位策略:2018年5月,全球最大的非酒精饮料公司(可口可乐)的第一款成规模销售的酒精饮料,面向日本年轻女性。显然,可口可乐符合酒类零售化大趋势。

营销策略:超大型公司在增长的极限下,力推多品类矩阵。

竞争结果:日本非酒精饮料市场已经饱和,而低浓度酒精饮料的销售额超过20亿美元。为突破增长的极限,可口可乐面向更加细分的客户群推出更加窄的创新品类。值得关注。

1、核心大单品是最有效的,也是最可遇而不可求的策略。

2、创造新品类是非常有效的策略。

3、年轻人需求是巨大的空白市场。酒类场景化、零售化、体验化,最贴近年轻人的心跳。

特惠套餐

更多 »| 套餐名称 | 套餐价格 | 其它 |

|---|---|---|

| 惠 8元门户套餐10家 | ¥8.00 | 购买 |

| 惠 地方门户套餐 | ¥270.00 | 购买 |

| 惠 财经金融套餐 | ¥600.00 | 购买 |

| 惠 IT科技数码套餐 | ¥500.00 | 购买 |

| 惠 99元56个站套餐 | ¥99.00 | 购买 |

最新发布

-

2026年软文发稿平台排名推荐:专业软文代发服务哪家好

2026-06-20

-

巧克力商品软文:巧克力是一种深受大众喜爱的美食,其口感丝滑细腻,令人回味无穷

2023-07-07

-

记录孩子软文:每个孩子的童年都是独一无二的,他们的成长经历也是不同的

2023-07-07

-

新颖的软文:随着科技的不断发展,人们的生活越来越依赖于互联网

2023-07-07

-

关于姓氏软文:中国是一个历史悠久的文明古国,有着悠久的姓氏文化。

2023-07-07